2023年度から本格始動した長期脱炭素電源オークションは、脱炭素電源への投資を促す新制度です。発電事業者に長期間の収入見通しを与え、巨額投資が必要な電源建設を後押しします。

一方、その原資となる容量拠出金は最終的に企業・自治体が負担するため、電気料金への影響は無視できません。本記事では、長期脱炭素電源オークションの基本から落札実績、予算策定のポイントまでわかりやすく解説します。

長期脱炭素電源オークションの基本

制度創設の背景から取引対象、容量市場との違いまでを整理します。

制度創設の背景

電力自由化に伴い老朽化した火力発電の休廃止が相次ぎ、2022年3月には東日本で深刻な需給ひっ迫が発生しました。

一方、2050年カーボンニュートラル実現には脱炭素電源への投資が不可欠です。しかし巨額の初期投資と長い建設期間を要するため、収益予見性の低い市場では民間単独での投資判断が困難でした。

こうした「安定供給」と「脱炭素化」の両立という課題に対応するため、経済産業省のもとで2023年度から本制度が開始されました。制度の運営は電力広域的運営推進機関(OCCTO)が担い、応札価格の監視は電力・ガス取引監視等委員会が行っています。

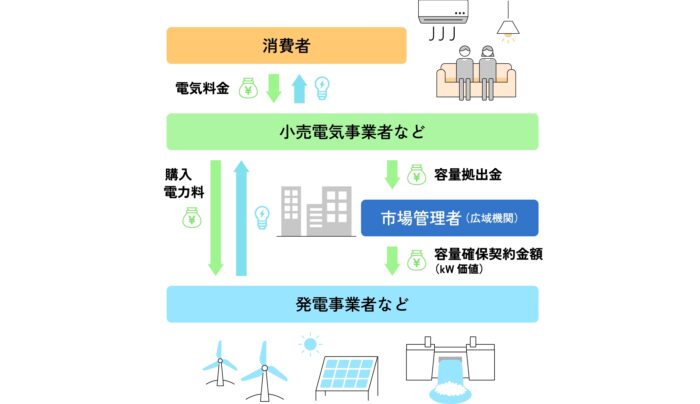

何を取引する制度なのか

※引用元:長期脱炭素電源オークションを知ろう!|電力広域的運営推進機関

長期脱炭素電源オークションは、「供給力(kW)」を取引する制度です。発電事業者は将来の供給力提供を約束し、その対価として容量確保契約金額を受け取ります。

取引対象は、脱炭素電源の新設・リプレース、または既設火力の脱炭素化改修です。再エネ、原子力、水素・アンモニア混焼、蓄電池、揚水発電などが含まれます。

容量市場との関係|メインオークションとの位置づけの違い

長期脱炭素電源オークションは、容量市場の一部として位置づけられます。

| 項目 | メインオークション | 長期脱炭素電源 |

|---|---|---|

| 供給期間 | 単年度 | 原則20年 |

| 約定方式 | シングルプライス | マルチプライス |

| 対象電源 | 既存電源含む | 新規投資のみ |

メインオークションが単年度の供給力確保を目的とするのに対し、長期脱炭素電源オークションは20年間という長期の供給力確保により、事業者の投資判断を支援します。

なぜ今、この制度を理解しておくべきなのか

この制度を理解すべき理由は、電気料金負担と脱炭素戦略の両面に直結するためです。

容量拠出金は最終的に電気料金に転嫁されます。OCCTOによれば、長期脱炭素分の容量拠出金は2027年度で339.4億円、2028年度で692.9億円となっており、予算策定上の重要な要素です。

また、企業が再エネ調達を検討する際、国内で供給可能な脱炭素電源の種類や量が制約となる可能性があります。

長期脱炭素電源オークションの仕組み

ここからは、価格決定方式、対象電源、落札実績、契約期間、収益構造、容量拠出金の負担構造など、長期脱炭素電源オークションの仕組みを解説します。

マルチプライス方式とは|メインオークションとの決定的な違い

長期脱炭素電源オークションの約定方式は、マルチプライス方式です。

メインオークションのシングルプライス方式では、全落札電源が同一価格を受け取ります。一方、マルチプライス方式では各事業者の応札価格がそのまま約定価格となり、電源ごとの固定費水準の違いを反映できます。

発電事業者は固定費や投資回収額を基に応札価格を設定し、安い順に落札されるという仕組みです。

対象電源と落札の考え方

対象電源は「脱炭素電源」と「LNG専焼火力」に分かれます。

脱炭素電源は、CO₂排出対策のない火力を除くほぼすべての電源が対象です。太陽光・風力・蓄電池・水力・原子力などが含まれますが、FIT/FIP支援を受ける電源は対象外です。

LNG専焼火力は需給ひっ迫防止の観点から例外的に対象とされ、2050年までに脱炭素化を完了することが条件となります。

【データで見る】2023年度・2024年度の落札実績|原子力・蓄電池が主役の現実

過去2回の結果から、日本の脱炭素電源投資の現状が見えてきます。

| 電源種別 | 2023年度 (募集量 400万kW) |

2024年度 (募集量 500万kW) |

|---|---|---|

| 原子力 | 131.6 万kW | 315.3 万kW |

| 蓄電池・揚水 |

166.9 万kW |

173.0 万kW |

| 既設火力改修 | 82.5 万kW | 9.5 万kW |

| バイオマス | 19.9 万kW | — |

| 一般水力 | — | 5.2 万kW |

| 太陽光・風力 | 応札なし | 応札なし |

| 脱炭素電源 合計 | 401.0 万kW | 503.0 万kW |

| LNG専焼火力(別枠) | 575.6 万kW | 131.5 万kW |

表から読み取れるポイントは3つです。

第一に、両年度とも原子力が落札容量の大きな割合を占めています。2023年度は島根3号機の新設、2024年度は柏崎刈羽6号機や東海第二などの既設原子力の安全対策投資が中心でした。

第二に、蓄電池の存在感が急速に高まっています。応札ベースでは両年度とも最大の電源種であり、落札率は低いものの、投資意欲の旺盛さがうかがえます。

第三に、太陽光・風力の新設は過去2回とも応札されていません。現行制度の最低規模要件や支援の仕組みが、変動電源の大型案件には必ずしもフィットしていない現状が表れています。

契約期間は原則20年

容量確保契約の期間は原則20年間です。これは脱炭素電源への巨額投資回収に必要な長期的収入予見性を確保するためです。

ただし、20年よりも長期の適用期間(1年単位)を希望することも可能です。電源種によって建設期間を考慮した供給力提供開始までの期間が異なり、環境アセスメント未了の電源はその分の期間が加わります。

落札後の収益構造

落札事業者は原則20年間にわたり容量確保契約金額を受け取りますが、「他市場収益の約9割を還付する」義務があります。

容量確保契約金額は事業者の応札価格に基づき決定されます。ただし、卸電力市場などで得た「他市場収益」から可変費を差し引いた額の約9割をOCCTOに還付しなければなりません。これは固定費相当分を容量市場で確保するため、他市場での二重取りを防ぐ仕組みです。

容量拠出金の負担構造

容量拠出金は、小売電気事業者が需要規模に応じて負担します。

OCCTOの試算によれば、長期脱炭素分の容量拠出金は2027年度で339.4億円、2028年度で692.9億円です。ただし、他市場収益の還付額により変動します。この拠出金は小売電気事業者を通じて電気料金に反映されるため、法人・自治体の予算に直結します。

企業・自治体が押さえたいポイント

電気料金への影響、予算策定のロジックなど、電力調達担当者が注視すべき論点を整理します。

電気料金への影響を「見える化」する|メインオークション拠出金との合算で考える

長期脱炭素分の容量拠出金は、メインオークション分と合算して電気料金に影響します。

電気料金への影響を「見える化」するステップは以下の通りです。

- 契約している小売事業者から容量拠出金の単価を確認する

- 自社の年間電力使用量から拠出金負担額を試算する

- メインオークション分と長期脱炭素分を合算して影響を把握する

なお、実際の影響度は契約プランの構造(完全固定型・市場連動型等)によって異なるため、自社の契約内容の確認が重要です。

予算策定・議会説明に使えるロジック|「制度コスト」と「安定供給への投資」の整理

容量拠出金の負担増加を説明する際は、「制度コスト」と「安定供給への投資」という2つの側面を整理すると理解が得られやすくなります。

容量拠出金は、将来の供給力を確保するための社会的コストです。2022年3月の需給ひっ迫のような事態を防ぎ、停電や価格高騰のリスクを低減する「インフラ投資」として説明することが有効です。

予算策定時には、容量拠出金は市場状況により変動するため、一定の変動幅を見込んでおくことが重要です。

電力調達担当者が注視すべき3つの論点

電力調達担当者が注視すべき論点は以下の3つです。

- 容量拠出金の推移

- 対象電源の拡充による電源構成の変化

- 制度見直しによる拠出金負担の変動

容量拠出金の推移

2027年度以降、容量拠出金は段階的に増加する見込みです。OCCTOが約定結果の公表資料内で示す容量拠出金の試算値を定期的に確認し、予算への影響を早期に把握しましょう。

対象電源の拡充による電源構成の変化

2025年度の長期脱炭素電源オークションでは、対象電源の幅がさらに広がりました。リチウムイオン蓄電池に加えて、リチウムイオン以外の蓄電池やLDES(長期エネルギー貯蔵システム)向けの枠が設けられ、電源の多様化を後押しする内容となっています。

あわせて、蓄電池セルの製造国・地域の偏在を抑えるルールも導入されました。電池調達の集中リスクを意識した設計であり、単に設備導入を促すだけでなく、サプライチェーンの分散や安定性にも目配りした制度運用といえます。

こうした見直しは、国内で供給可能な脱炭素電源の種類や量に影響を及ぼす可能性があります。企業が再エネ調達や脱炭素化の手段を検討する際にも、どの電源がどれだけ市場に出てくるのか、その選択肢の広がりを見極めることが一層重要になりそうです。

制度見直しによる拠出金負担の変動

他市場収益の還付ルールや募集量の変更など、制度見直しが進んでいます。これらの変更は容量拠出金の額に直接影響します。

長期脱炭素電源オークションの今後の展望

長期脱炭素電源オークションは、2023年度の開始からまだ2回の実施を終えた段階であり、制度設計はなお発展途上にあります。

経済産業省の審議会では、他市場収益の還付のあり方や、電源特性に応じたリスク評価・報酬設計など、制度の精緻化に向けた論点が継続的に検討されています。こうした見直しは、事業者の収益予見性と需要家負担のバランスに影響しうるため、動向を注視することが重要です。

また、太陽光・風力の新設が過去2回のオークションで約定していない点は、変動電源をめぐる制度適合性の課題を示唆しており、今後は電源特性に応じた評価や補完的な仕組みが議論される可能性があります。

長期脱炭素電源オークションに関するよくある質問

最後に、長期脱炭素電源オークションに関するよくある質問とその回答を以下にまとめます。

Q:長期脱炭素電源オークションは再エネだけを支援する制度ですか?

いいえ、再エネだけではありません。CO₂排出対策のない火力を除く幅広い脱炭素電源を対象としています。再エネのほか、原子力、水素・アンモニア混焼、蓄電池、揚水発電なども含まれます。実際、2024年度オークションでは既設原子力の安全対策投資が落札容量の過半を占めました。

Q:企業の電気料金はすぐに下がりますか?

いいえ、すぐに下がることはありません。本制度は将来の供給力確保と長期的な電気料金の安定化を図る制度です。その原資となる容量拠出金は電気料金に反映されるため、短期的には上昇圧力となります。

Q:容量市場(メインオークション)との違いは何ですか?

主な違いは、「供給期間」と「約定方式」です。メインオークションは単年度の供給力確保を目的とし、シングルプライス方式で約定されます。一方、長期脱炭素電源オークションは原則20年間の供給力確保を目的とし、マルチプライス方式で約定されます。

Q:容量拠出金は今後さらに増えますか?

増える可能性が高いと考えられます。本制度は2023年度に開始された比較的新しい制度であり、今後も年度ごとに新たな電源が落札されていきます。落札電源が増えるほど容量拠出金も増加する見込みです。ただし、他市場収益の還付により実質負担額は変動するため、約定総額がそのまま負担増に直結するわけではありません。

Q:自治体として脱炭素電源調達を進めるうえで、この制度はどう関係しますか?

自治体は電力の最終需要家として容量拠出金を間接的に負担する立場にあります。同時に、庁舎・施設の電力調達において再エネ比率の目標を掲げるケースが増えています。本制度による脱炭素電源の供給量拡大は、将来的に再エネ電力の調達選択肢を広げる効果が期待されます。

予算策定においては、容量拠出金による電気料金の上昇分を織り込んだうえで、中長期の調達計画を検討することが重要です。

制度コストを「見通せる」電力戦略のために

長期脱炭素電源オークションは、脱炭素電源への投資回収の予見性を高めることで、安定供給と脱炭素化の両立を目指す制度です。2023年度・2024年度の2回のオークションを経て、蓄電池や原子力を中心に投資の前倒しが進みつつあります。

一方、落札電源が増えるに従い容量拠出金も増加する見込みであり、企業・自治体にとっては電気料金の構造変化を把握しておくことが重要になっています。

POINT

電力調達担当者にとって重要なのは、制度コストの見通しを立て、予算策定に反映させることじゃ。OCCTOが約定結果の公表時に示す容量拠出金の試算値や、契約先の小売事業者からの情報を定期的に確認し、拠出金の推移を把握するのじゃ。

また、2025年度以降は制度見直しの議論も進んでおり、対象電源の拡充や他市場収益の還付ルールの変更が検討されています。制度の動向を適切に把握し、自社の電力調達戦略に反映させることで、制度コストを「見通せる」電力戦略を構築しましょう。