近年、世界的な脱炭素化の潮流や不透明な国際情勢の影響を受け、日本のエネルギー政策は大きな転換期を迎えています。

また、電力コストも燃料価格の変動や円安、国際的な燃料調達リスクの影響を受けやすく、法人や自治体にとっては従来以上に予算管理が難しい環境となっています。

日本の電力供給は約7割を火力発電に依存しており、この高い火力依存度は、中東情勢や国際的な燃料価格の変動が、国内の電気料金に波及しやすい構造的な要因です。

本記事では、日本の発電割合の現状と国際比較を整理したうえで、中東情勢が電気料金に波及する具体的なメカニズム、そして法人・自治体が実務上どのように備えるべきかを解説します。

日本の発電割合の現状

まず、日本の電源構成がどのような状態にあるのかを確認しましょう。

2024年度の日本は火力発電が約7割を占める

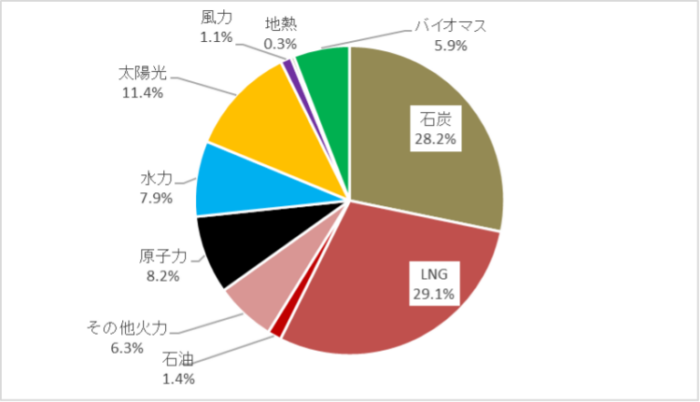

資源エネルギー庁が公表した「2024年度エネルギー需給実績(速報)」によると、2024年度の日本の発電電力量は9,922億kWhで、発電電力量の構成は、再生可能エネルギー(水力を含む)が23.0%、原子力が9.4%、火力発電(バイオマスを除く)が67.5%となっています。

非化石電源比率は32.5%まで上昇しており、再生可能エネルギーや原子力の比率は徐々に高まっています。一方で、電力供給の大部分を火力発電が担っている状況は変わっておらず、日本の電源構成は、国際的な燃料市場や為替の影響を受けやすい構造です。

ここで重要なのは、火力発電そのものが問題というよりも、日本の火力発電がLNG、石炭、石油などの輸入燃料に大きく依存している点です。

つまり、日本の発電割合を理解することは、単なるエネルギー政策の知識ではありません。法人や自治体にとっては、電気料金の変動リスクを把握し、予算管理や契約見直しを行うための出発点になります。

火力の内訳|LNG・石炭・石油で役割が異なる

火力発電の内訳を見ると、LNG(液化天然ガス)と石炭が大きな比率を占めています。経済産業省の資料では、2024年度速報値の電源構成が以下のように整理されています。

| 石炭 | 約29% |

|---|---|

| 天然ガス | 約32% |

| 石油等 | 約7% |

| 再生可能エネルギー | 約23% |

| 原子力 | 約9% |

LNG火力は、石炭火力に比べてCO₂排出量が相対的に少なく、コンバインドサイクル発電など高効率な設備で活用されてきました。また、出力調整のしやすさから、再生可能エネルギーの変動を補う調整力としても重要な役割を担っています。

石炭火力は、これまで安定的な供給力を支える電源として活用されてきました。一方で、CO₂排出量が多いことから、脱炭素化の観点では政策的な見直しの対象となっています。

石油火力は、発電割合としては限定的ですが、夏冬の高需要期や離島、系統運用上必要な場面などで補完的な役割を果たしています。

このように、LNG・石炭・石油はいずれも火力発電に分類されますが、役割やリスクは同じではありません。電気料金への影響を考える際には、「火力発電が多いかどうか」だけでなく、どの燃料にどの程度依存しているかを見ることが重要です。

再エネ・原子力の現在地|太陽光の急伸と原発再稼働の進捗

※引用元:2024年(暦年)の自然エネルギー電力の割合(速報)|環境エネルギー政策研究所

再生可能エネルギーの導入は、電力分野において着実に進展しています。環境エネルギー政策研究所(ISEP)の推計によると、2024年(暦年)の日本国内における全発電電力量(自家消費を含む)に占める自然エネルギーの割合は26.7%となり、2023年の25.7%から1.0ポイント上昇しました。

中でも太陽光発電は、自然エネルギー拡大をけん引してきた電源の1つです。ISEPの推計では、2024年(暦年)の太陽光発電の割合は11.4%となっており、2016年の4.4%から大きく上昇しています。

一方、原子力発電は再稼働により一定程度回復しているものの、2024年度の発電割合は10%以下にとどまっており、東日本大震災前と比較すると、発電構成上の位置づけは依然として限定的です。

脱炭素化を進めるうえでは、再生可能エネルギーの拡大、原子力の安全性を前提とした活用、火力発電の脱炭素化、送電網・蓄電池・調整力の整備を総合的に進める必要があります。

日本の電源構成を国際比較で読み解く

日本の発電割合を正しく理解するには、国内の推移だけでなく、国際比較の視点も重要です。主要国と比べることで、日本の電源構成の特徴とリスクがより明確になります。

主要国と比べた日本の火力依存度の高さ

日本は、主要先進国の中でもエネルギー自給率が低く、発電における化石燃料依存度が高い国の1つです。エネルギー白書2025では、日本のエネルギー自給率はG7各国の中で低い水準にあり、資源に乏しい国として、エネルギー安全保障の重要性が強調されています。

欧州では、再生可能エネルギーの導入が進んでいる国が多く、フランスのように原子力が大きな役割を担う国も少なくありません。

電源構成のあり方は各国の資源条件、政策、地理的制約、産業構造によって異なりますが、日本は化石燃料の大半を海外からの輸入に頼るため、燃料価格や地政学リスクの影響を受けやすい構造にあります。

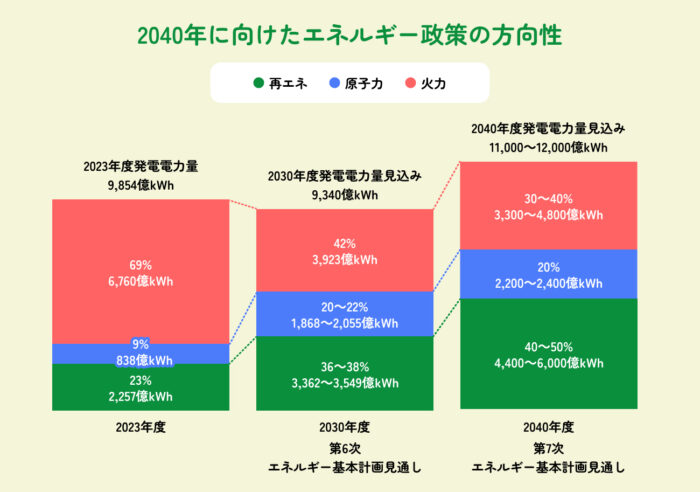

第7次エネルギー基本計画が示す2040年の方向性

政府は2025年2月に閣議決定した「第7次エネルギー基本計画」において、2040年に向けたエネルギー政策の方向性を示しており、エネルギー安定供給、経済成長、脱炭素を同時に実現することが重要な政策課題として位置づけられています。

同計画では、DXやGXの進展により、今後はデータセンターや半導体、素材産業などを中心に電力需要が増加に転じる可能性があるとされています。そのため、脱炭素電源の確保は、単なる環境政策ではなく、産業競争力や国内投資の維持にも関わる重要なテーマです。

再生可能エネルギーについては、主力電源として最大限導入する方針が示されている一方、地域との共生、国民負担の抑制、系統整備、蓄電池・調整力の確保など、導入拡大に伴う課題も明確にされています。

つまり、2040年に向けて非化石電源の拡大は進む見通しですが、その実現には制度・インフラ・地域合意・コスト管理を含めた総合的な対応が必要です。

目標と現実のギャップ|なぜ日本は火力依存からすぐに抜け出せないのか

日本が火力依存から短期間で抜け出せない理由として、下記の3点が挙げられます。

| 再エネの変動性 | 太陽光や風力は天候によって発電量が変わるため、蓄電池や調整力が必要 |

|---|---|

| 原子力再稼働までのハードル | 安全審査や地元理解のプロセスが必要 |

| 火力発電による調整力の必要性 | 特にLNG火力は、再エネの変動を補う役割もある |

そのため、日本の電源構成は、再生可能エネルギーの拡大と火力発電の段階的な低減を同時に進める必要があります。

中東情勢が日本の電気代に波及する仕組み

では、中東情勢の変化は、なぜ日本の電気料金に影響するのでしょうか。

原油・LNG価格は2026年3月以降急騰している

2026年3月以降、中東情勢の緊迫化を受けて原油・LNG価格が急騰しています。

経済産業省の資料によると、WTI原油価格は2026年3月25日時点で90.32ドル(中東情勢緊迫前比+34.8%)、LNGスポット価格(JKM)も2月27日の11.06ドル/mmBtuから3月25日には18.02ドル/mmBtuへと約63%上昇し、一時は84.76ドル/mmBtuまで急騰する局面もみられました。

国内の卸電力市場(JEPXスポット)も、2月27日の9.48円/kWhから3月27日には14.08円/kWhと、約1ヶ月で48%上昇しています。

こうした足元の価格動向は、燃料費調整額や卸電力市場を通じて、今後数ヶ月のうちに法人・自治体の電気料金にも波及する可能性があります。

LNGは調達先の多角化が進んでいる

日本のエネルギー調達における中東依存度は、燃料の種類によって異なります。原油については、2025年の貿易統計によると、中東依存度は94.0%、ホルムズ海峡依存度は93.0%と極めて高い水準です。(出典:経済産業省「燃料調達をめぐる動向と電力・ガスの安定供給について」)

一方、LNGについては、オーストラリア、マレーシア、ロシア、米国、インドネシアなど調達先の多角化が進んでおり、中東依存度は10.8%、ホルムズ海峡依存度は6.3%とされています。

この点だけを見ると、「LNGは中東依存度が低いから影響は限定的」と考えたくなるかもしれません。しかし、LNGは国際市場で取引される燃料であり、世界的な需給やスポット市場の動向に影響を受けます。

中東情勢の緊迫化が燃料市場全体のリスクプレミアムを高めれば、日本が中東以外から調達するLNGにも価格面で影響が及ぶ可能性があります。

つまり、LNGの直接的な中東依存度は原油ほど高くないものの、国際燃料市場を通じた間接的な影響は無視できません。

原油・LNG・石炭価格はどのように電気料金に転嫁されるか

燃料価格の変動は、主に「燃料費調整額」という仕組みを通じて電気料金に反映されます。燃料費調整制度は、原油・LNG・石炭などの輸入燃料価格の変動を、一定の計算式に基づき電気料金へ反映する制度です。

具体的には、貿易統計に基づく燃料価格をもとに平均燃料価格を算定し、基準燃料価格との差額に応じて、電力量料金に燃料費調整額が加減される仕組みです。燃料価格が上昇すれば燃料費調整額は上昇し、燃料価格が下落すれば燃料費調整額は低下します。

ただし、反映の仕方は契約メニューによって異なります。低圧の規制料金では燃料費調整に上限が設定されている場合がありますが、自由料金や高圧・特別高圧の契約では、上限の有無や算定式が契約条件によって変わってきます。

そのため、法人や自治体が確認すべきなのは、「燃料費調整制度があるかどうか」だけではありません。どの燃料価格を参照しているのか、上限があるのか、市場連動項目が含まれるのか、契約更新時に単価がどのように見直されるのかを確認することが重要です。

燃料費調整額は数ヶ月遅れて効いてくる

燃料費調整額には、燃料価格の変動が電気料金に反映されるまでのタイムラグがあります。一般的には、貿易統計に基づく燃料価格が、数ヶ月後の電気料金に反映されます。

POINT

燃料価格が上がっても、その影響がすぐに毎月の電気料金へ出るとは限らないのじゃ。燃料費調整額にはタイムラグがあるため、今起きている国際情勢の変化が、数ヶ月後の請求額に影響する可能性がある。法人や自治体は、直近の請求額だけでなく、数ヶ月先の燃調単価を見越して予算管理することが大切なのじゃ。

特に自治体では、年度予算や補正予算との関係で、電気料金の上振れが財政運営に影響するケースが考えられます。複数拠点を持つ企業や電力使用量の多い工場・商業施設では、燃料費調整額の上昇が年間コストに大きく影響する可能性もあります。

したがって、燃料価格のニュースを単なる市況情報として見るのではなく、数ヶ月後の電気料金や契約更新時の単価改定にどう影響するかを確認することが重要です。

市場連動型プランでは短期の変動が出やすい

市場連動型プランを契約している場合、卸電力市場価格の変動が電気料金に反映されやすくなります。市場連動型プランとは、JEPX(日本卸電力取引所)の市場価格に連動して電気料金が変動する料金プランです。

JEPXの市場価格は燃料価格だけで決まるわけではなく、以下のような複数の要因によって変動します。

- 気象条件

- 電力需要

- 再生可能エネルギーの出力

- 発電設備の稼働状況

- 連系線の状況 など

一方で、2026年3月から中東情勢の緊迫化を受けて市場価格が急騰しているため、市場連動型プランを利用している場合は、今後の料金単価の変動に特に注意が必要です。

燃料費だけではない|海上輸送リスクと保険料の上昇

中東情勢の緊迫化は、燃料価格だけでなく、海上輸送リスクにも影響します。ホルムズ海峡など戦略的に重要な海上輸送ルートで緊張が高まると、タンカーの航行リスクや迂回コスト、船舶保険料の上昇が発生する可能性があります。

経済産業省の資料では、日本の原油輸入はホルムズ海峡への依存度が高い一方、LNGについてはホルムズ海峡を経由する輸入量が全体の約6%とされています。

また、電力・ガス会社は400万トン程度のLNG在庫を有しており、これはホルムズ海峡を経由するLNG輸入量の約1年分に相当すると整理されています。

石油についても、国家備蓄・民間備蓄・産油国共同備蓄を合わせて約8ヶ月分が確保されており、短期的に電力供給が途絶える可能性は低いです。

このような在庫や調達先の多角化は、短期的な供給途絶リスクを緩和する要素です。一方で、中東地域からの供給に支障が生じる場合には、他の供給国からの調達やスポット市場からの調達を増やす必要があり、価格面での影響が生じる可能性があります。

電源構成リスクを踏まえた電気料金高騰への備え方

電源構成と燃料調達のリスクを理解した上で、どのような対策を講じるべきか。実務的なアプローチを紹介していきます。

自社の契約が「どの電源リスク」を負っているか把握する

まず確認すべきなのは、自社や自治体が契約している電力プランが、どのような価格変動リスクを持っているかです。電気料金のリスクは「電力会社の電源構成」だけでなく、以下のような要素が組み合わさって決まります。

- 契約単価

- 燃料費調整額

- 市場連動項目

- 再エネメニュー

- 契約期間

- 更新時の価格改定条件 など

つまり、重要なのは「どの電力会社が安いか」だけではありません。価格変動リスクを誰が負う契約なのか、どの指標に連動して料金が変わるのかを確認することです。

使用量の見える化で価格変動耐性を高める

電力使用量の見える化は、価格変動リスクへの基本的な対策です。燃料価格や市場価格が上昇しても、使用量を抑えることができれば、請求額の上振れを一定程度抑制できます。

BEMSなどのエネルギー管理システムを活用すれば、施設ごとの使用量、時間帯別の使用傾向、ピーク電力を把握しやすいです。特に市場連動型プランを契約している場合、価格が高い時間帯の使用を抑え、価格が低い時間帯へシフトする運用が有効となる場合があります。

また、空調・照明・生産設備の運用見直し、省エネ設備への更新、デマンド管理などは、電力コストの絶対額を抑えるうえで有効です。

法人・自治体にとって、使用量の見える化は単なる省エネ施策ではありません。電気料金が変動しやすい時代においては、予算管理とリスク管理の基盤となります。

再エネ・自家消費は燃料価格リスクを受けにくい電源

再生可能エネルギーや自家消費型太陽光発電は、燃料を使用しないため、国際的な燃料価格の変動を受けにくい電源です。自社施設や公共施設に太陽光発電を導入すれば、電力会社からの購入電力量を削減でき、燃料費調整額や市場価格変動の影響を一定程度抑えられます。

POINT

自家消費型太陽光は、燃料を使わずに電気をつくれる点が大きな特徴なのじゃ。もちろん、天候による発電量の変動や設置条件の制約はあるが、購入電力量を減らすことで、燃料価格の変動を受けにくい体制をつくることができるのじゃ。

オンサイトPPAを活用すれば、初期投資を抑えながら太陽光発電を導入することも可能です。さらに蓄電池を組み合わせることで、昼間に発電した電力を夕方以降に活用したり、ピーク電力の抑制に活用したりすることも検討できます。

ただし、再エネ導入は万能ではありません。設置可能面積、日射条件、契約期間、PPA単価、メンテナンス、非常時利用の可否などを総合的に確認する必要があります。

日本の発電割合に関するよくある質問

日本の発電割合と電気料金への影響について、よくある質問とその回答を以下にまとめます。

Q:日本の発電割合は今後どう変わる見通しですか?

第7次エネルギー基本計画では、再生可能エネルギーを主力電源として最大限導入する方針が示されています。また、原子力についても、安全性の確保を大前提に活用する方向性が示されています。

一方で、再生可能エネルギーの拡大には、送電網の整備、蓄電池の導入、調整力の確保、地域との共生、国民負担の抑制といった課題があります。原子力についても、安全審査や地元理解のプロセスが必要です。

そのため、今後は非化石電源の割合が高まる方向にあるものの、火力発電の役割が短期間で大きくなくなるとは考えにくい状況です。法人・自治体としては、脱炭素化の流れを踏まえつつ、当面の燃料価格変動リスクにも備える必要があります。

Q:LNGの中東依存度が約1割なら、影響は小さいのではないですか?

LNGの中東依存度は、原油と比べると低い水準です。ただし、影響が小さいと断定することはできません。

LNGは国際市場で取引される燃料であり、中東情勢の緊迫化が燃料市場全体の需給やスポット価格に影響すれば、日本が中東以外から調達するLNGにも価格面で影響が及ぶ可能性があります。

つまり、LNGは原油ほど直接的に中東へ依存しているわけではありませんが、国際燃料市場を通じた間接的な影響には注意が必要です。

Q:中東情勢が悪化すると、すぐに電気料金は上がりますか?

必ずしもすぐに上がるとは限りません。燃料費調整制度を採用している料金プランでは、燃料価格の変動が電気料金に反映されるまでに一定のタイムラグがあります。

一方、市場連動型プランでは、卸電力市場価格の変動がより短期的に反映される場合があります。ただし、JEPX価格は燃料価格だけでなく、気象条件、需要、再生可能エネルギーの出力、発電設備の稼働状況など複数の要因で変動します。

したがって、中東情勢の悪化による影響を見る際には、燃料価格、燃料費調整単価、JEPX価格、契約メニューを分けて確認することが重要です。

電気料金の変動に備えるには、電源構成と契約構造の理解が出発点

日本の電力供給における火力依存度の高さは、日本の電気料金が国際的な燃料価格や中東情勢の影響を受けやすい理由の1つです。特に原油は中東依存度が高く、LNGも国際燃料市場を通じて価格影響を受ける可能性があります。

POINT

電気料金の変動に備えるには、ニュースで燃料価格を見るだけでは不十分なのじゃ。自社や自治体が契約している料金プランが、どこにリスクを持っているかを確認することが大切なのじゃ。

法人や自治体にとって重要なのは、単に「安い電力会社」を探すことではありません。どの契約がどのリスクを需要家に転嫁するのか、どの程度予算変動が起こり得るのか、契約更新時にどのような価格改定が想定されるのかを把握することです。

電源構成の理解は、単なる知識ではなく、電力コストを安定的に管理するための実務上の判断材料です。中東情勢や燃料市場の変動が続くなか、法人・自治体には、価格だけでなく、リスク構造まで含めた電力調達の見直しが求められています。